Intrată în viața de zi cu zi la început în partea de comunicare și divertisment, tehnologia este din ce în ce mai prezentă în domenii sensibile ale activității utilizatorilor finali. Popularitatea și accesibilitatea serviciilor financiare a deschis o nouă perspectivă aplicațiilor dedicate, însă în acest moment asistăm la extinderea acestora la un nou nivel.

Folosirea în mod curent a mai multor servicii financiare îi determină pe utilizatori să apeleze la un alt tip de aplicații ce îi ajută să afle, să înțeleagă și să ia măsuri pentru a-și dirija cheltuielile pe care le efectuează.

Folosirea în mod curent a mai multor servicii financiare îi determină pe utilizatori să apeleze la un alt tip de aplicații ce îi ajută să afle, să înțeleagă și să ia măsuri pentru a-și dirija cheltuielile pe care le efectuează.

Cunoscut sub numele generic de Personal Finance Management – PFM, software-ul pentru administrarea finanțelor personale poate fi folosit pentru a urmări cheltuielile, pentru a crea bugete și pentru a planifica cheltuielile viitoare.

Aplicațiile software diferă în funcție de suportul oferit, codul software și transparența dezvoltării, funcțiile aplicației mobile, modelul de monetizare, confidențialitatea și practicile de stocare a datelor.

Însă în primul rând, diferențiatorul esențial astăzi al unei aplicații PFM moderne, eficiente și securizate, este modalitatea de import și sincronizare a datelor financiare personale și tehnologia folosită.

Cerere în creștere de soluții PFM

Cerere în creștere de soluții PFM

Piața globală de soluții de Personal Finance Management este una în creștere, perioada pandemică având un impact pozitiv. Creșterea digitalizării și adoptarea serviciilor bancare online a motivat persoanele fizice și proprietarii de întreprinderi mici să dezvolte încredere față de software-ul de urmărire financiară online. În plus, pierderile de locuri de muncă și întreruperile veniturilor în timpul pandemiei de COVID-19 au condus la creșterea investițiilor și a planificării de pensionare, propulsând în cele din urmă creșterea pieței. În plus, creșterea penetrării aplicațiilor mobile și a internetului în timpul și după pandemia COVID-19 a contribuit, de asemenea, la creșterea pieței.

Dimensiunea pieței globale de software pentru managementul finanțelor personale a fost estimată la 1,08 miliarde USD în 2022 și este de așteptat să crească la o rată de creștere anuală compusă (CAGR) de 5,1% din 2023 până în 2030.

Creșterea pieței poate fi atribuită adoptării tot mai mari a servicii bancare digitale pe tot globul, creșterii gradului de conștientizare financiară în rândul consumatorilor, precum și lansării de programe pentru a stimula educația financiară în rândul oamenilor la nivel global.

Riscuri și mecanisme de protecție

În același timp, nu trebuie omis faptul că utilizarea software-ului de urmărire a cheltuielilor, de bugetare și a altor programe de finanțare personală prezintă o serie de riscuri, mai ales din cauza dezvăluirii unui nume de utilizator, a unei parole și a consimțământului titularului de cont utilizate pentru a sincroniza automat informațiile bancare cu o aplicație de urmărire a cheltuielilor.

O altă zonă semnificativă de risc se datorează informațiilor personale sensibile care sunt stocate atunci când datele sunt digitalizate.

Acest risc poate fi agravat din cauza securității pe care furnizorul de software a implementat-o, precum și a disponibilității datelor și a locului în care sunt stocate în mod specific (online sau o aplicație locală).

La nivel european există instituit un mecanism de protecție și reglementare prin directiva Payment Services Directive. Introdusă inițial în 2015, această directivă a ajuns la versiunea a doua, PSD2, iar principalele sale obiective sunt îmbunătățirea protecției clienților în timpul tranzacțiilor de plată și promovarea inovației în afaceri.

Acest lucru oferă oportunități excelente pentru bănci și fintech-uri de a oferi soluții îmbunătățite și convenabile pentru consumatori și companii, dar vine și cu cerințe stricte de securitate în beneficiul și pentru siguranța utilizatorilor.

Pentru bănci, cea mai mare consecință a PSD2 este că trebuie să-și deschidă serviciile de informare asupra conturilor bancare, dar și de plată, către furnizori terți de tehnologie. Astfel, clienții băncilor se pot informa asupra conturilor lor bancare din aplicație ce integrează tehnologia facilitată și reglementata prin directiva PSD2.

• Către bănci: acționează ca „furnizori de servicii de plată pentru servicii de conturi” (Account Servicing Payment Service Providers – ASPSP) și găzduiesc puncte finale API

• Către comercianți și Fintech: acționează ca „furnizori terți” (Third Party Providers – TPP) furnizând aplicații care apelează la API-urile de mai sus

• Către consumatori: acționează ca „Utilizatori ai serviciilor de plată” (Payment Service Users – PSU) și utilizează aplicații care accesează conturile lor bancare

Aplicația Ryke

Aplicația Ryke

Ryke este o aplicație PFM dezvoltată de la zero de către IT Smart Systems, particularitatea acesteia fiind tehnologia nouă, inovatoare, de open banking pe care o utilizează, tehnologie furnizată de Smart Fintech, primul furnizor terț 100% românesc autorizat de Banca Națională a României din 2021.

Aplicația agregă toate plățile utilizatorului din conturile și băncile sale și oferă plăți cont la cont către furnizori, dar și între conturile utilizatorului, plăți peer-to-peer direct către alți utilizatori.

Ryke este o aplicație mobilă disponibilă în App Store și Google Play ce integrează 13 bănci din România, inclusiv Revolut. Ce aduce nou Ryke:

• performanța tehnologiei open banking care face posibilă conectarea la conturile bancare proprii, actualizarea în timp real a tranzacțiilor din conturi – date financiare absolut esențiale pentru o aplicație modernă și eficientă de PFM – și securitatea accesului la date. Astfel, activitatea de evidență a cheltuielilor și veniturilor devine în sfărșit simplă, iar utilizatorii au o imagine fidelă a cheltuielilor efectuate pe diverse categorii.

• utilizarea unui serviciu 100% românesc de open banking – ceea ce asigură confortul și siguranța utilizatorilor Ryke ca își accesează datele din conturile lor bancare locale cu ajutorul unui serviciu local, autorizat și supravegheat chiar de către de Banca Națională a României și nu a unui alt stat european.

Smart Fintech este furnizor terț autorizat de Banca Națională a României pentru a oferi servicii care au la bază tehnologia open banking, în acest moment fiind doar doi operatori locali agreați pentru astfel de servicii.

Experiența de utilizare

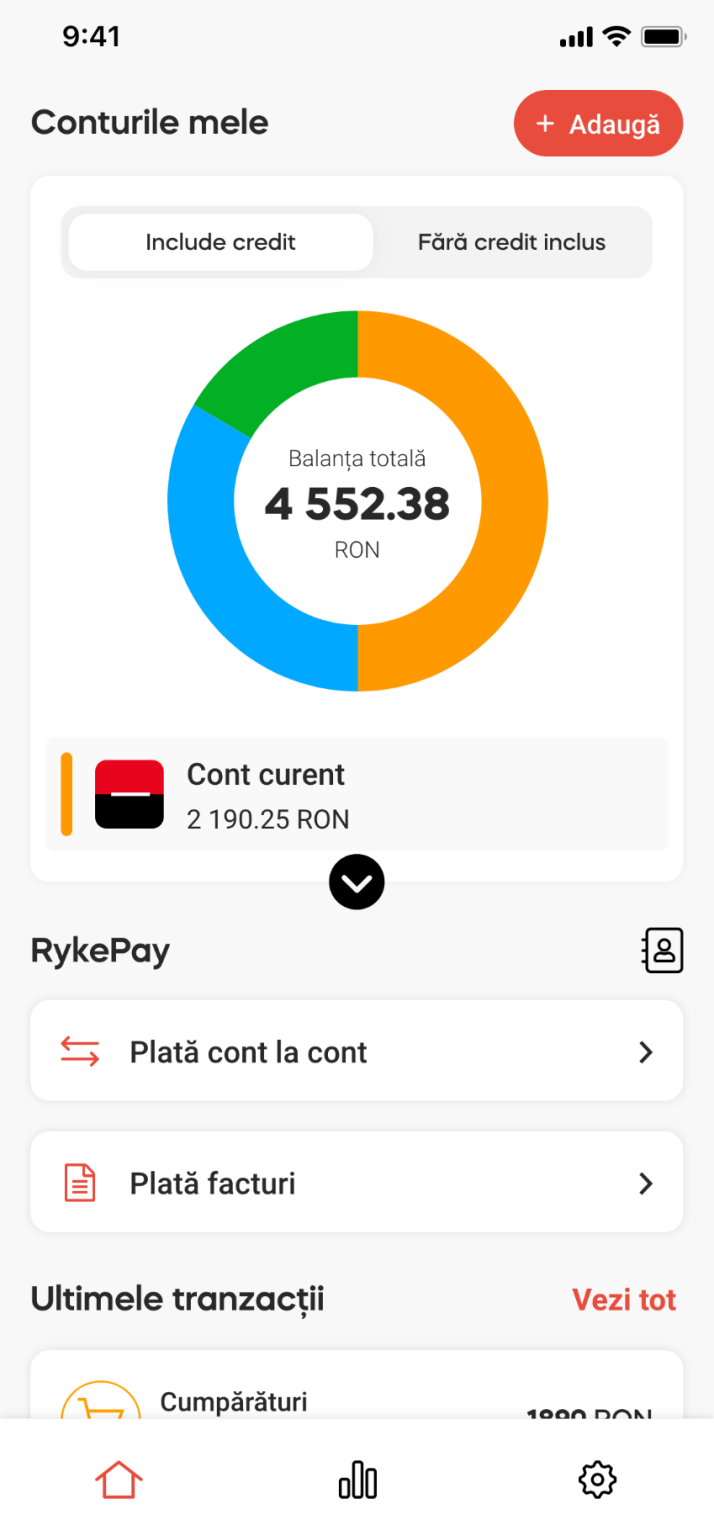

Ryke este o aplicație foarte simplu de utilizat, fiind practic prima aplicație de tip PFM pe care o testez care preia informațiile legate de sold și tranzacții direct din conturile bancare. Personal, am conturi la două bănci (ING și BCR George), iar în cazul acestora integrarea s-a realizat foarte rapid, întregul proces durând sub un minut. Odată integrarea realizată, am avut în ecranul principal soldul real cumulat pentru toate conturile bancare integrate.

Suplimentar, în câteva minute au fost preluate tranzacțiile din conturi, acestea putând fi incluse foarte simplu în diverse categorii de cheltuieli (sănătate, tranzacții bancare, personal etc.). Desigur, este posibilă crearea unor categorii personalizate din meniul aplicației. Tot din secțiunea principală, puteți realiza plăți către alt IBAN sau către un furnizor de utilități.

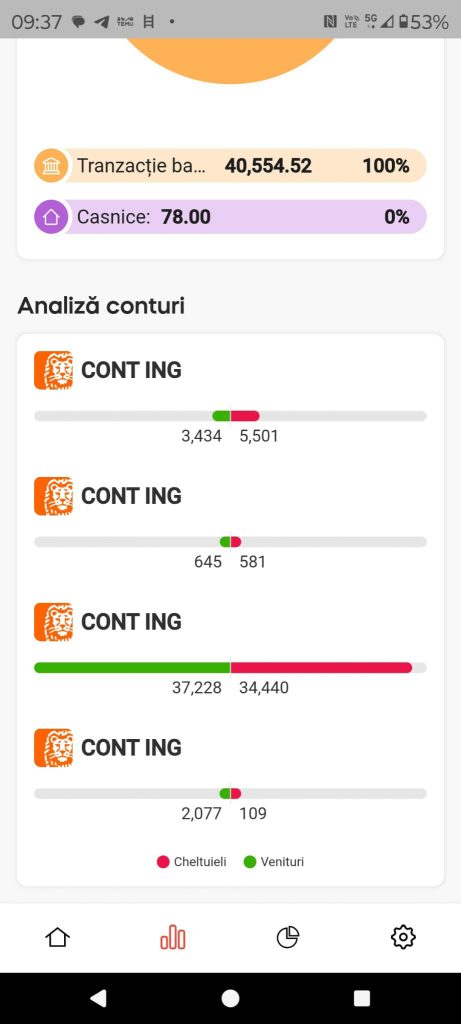

A doua secțiune este dedicată raportărilor și aici aveți un dashboard complet structurat pe categorii de venituri și cheltuieli, atât la nivel sintetic, cât și la nivel detaliat pe categorii de cheltuieli și pentru fiecare IBAN. Următoarea secțiune permite setarea și urmărirea unui buget pentru o perioadă dată (lună, trimestru etc.).

Concluzii

Ryke este prima aplicație de tip PFM pe care o testez și este integrată cu sistemul bancar, preluând în mod automat soldurile conturilor și tranzacțiile. Aplicația a primit 5 stele din partea noastră, fiind cea mai bună aplicație PFM testată de noi în semestrul 1 / 2024.

Informații suplimentare sunt disponibile la: