Autoritatea de Reglementare a Sistemelor de Plăți (PSR) a introdus noi reguli menite să abordeze amenințarea tot mai mare a fraudei APP (Authorized Push Payment). Pentru bănci și instituții financiare, această schimbare de reglementare este mai mult decât o simplă obligație – este un moment pentru a conduce, a inova și a spori încrederea clienților.

Fraudele APP: amenințare în creștere

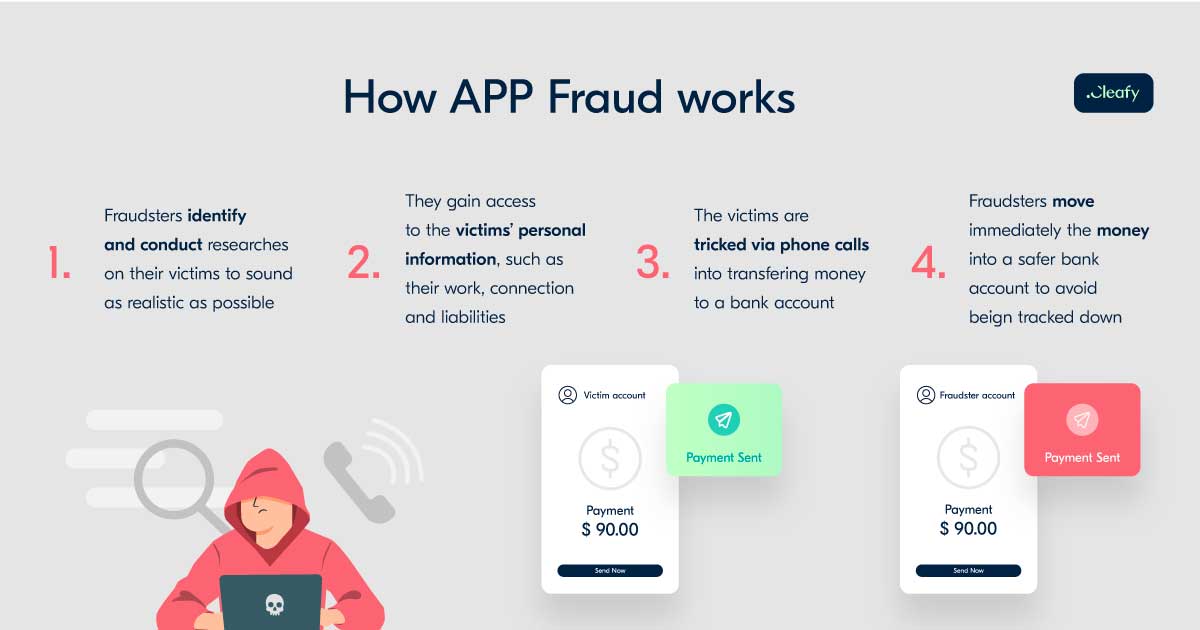

Frauda APP are loc atunci când escrocii se prezintă drept persoane sau organizații de încredere pentru a înșela consumatorii să autorizeze plăți.

Noile reglementări PSR urmăresc să schimbe această dinamică prin asigurarea unei rambursări mai rapide pentru victime și încurajând o prevenire mai eficientă a fraudei.

Schimbări cheie în cadrul noilor reguli PSR

1. Rambursare obligatorie pentru victimele fraudei APP;

2. Răspunderea comună între băncile expeditoare și cele destinatare;

3. Detectare îmbunătățită a fraudei;

4. Transparență și responsabilitate.

Regulamentul privind serviciile de plată joacă un rol esențial în modelarea modului în care instituțiile financiare abordează securitatea, în special în ceea ce privește partajarea informațiilor despre amenințări și sisteme precum Fraud Extended Detection and Response (FxDR).

Securitate îmbunătățită prin partajarea informațiilor

Conform PSR, în special reglementărilor precum PSD2, instituțiile financiare trebuie să-și consolideze protocoalele de securitate și să coopereze pentru a preveni fraudele.

Acest lucru se poate face prin partajarea informațiilor despre amenințări, care permite o anticipare și o apărare mai bună împotriva noilor tactici de fraudă prin valorificarea cunoștințelor colective; poate crește eficiența sistemelor de detectare a fraudelor precum FxDR, oferindu-le date în timp real despre amenințările emergente.

Suport pentru detectarea fraudelor în timp real

FxDR se aliniază obiectivelor de securitate ale PSR prin monitorizarea activă a tranzacțiilor și răspunsul în timp real la amenințări.

PSR și PSD2 necesită Strong Customer Authentication (SCA), care implică verificarea identităților utilizatorilor pentru a preveni frauda. FxDR poate lucra în tandem cu SCA prin identificarea tiparelor de fraudă și adaptarea dinamică a măsurilor de securitate.

Detectarea și răspunsul în timp real, așa cum sunt furnizate de sisteme precum FxDR, sunt esențiale pentru îndeplinirea cerințelor PSR pentru a minimiza tranzacțiile frauduloase și pentru a proteja fondurile clienților.

Respectarea cerințelor de raportare

PSR obligă instituțiile financiare să raporteze incidentele de securitate și tentativele de fraudă autorităților. Instrumente precum FxDR, care oferă vizibilitate în timp real asupra încercărilor de fraudă, ajută instituțiile să respecte acest lucru.

Cum ajută colaborarea băncile

Pentru CTO și managementul superior, regulile PSR stimulează inovația în prevenirea fraudei prin integrarea informațiilor comune privind amenințările în strategia generală a instituțiilor.

Schimbul de informații între instituții sprijină un sistem de plată mai rezistent în ansamblu. Asigurându-se că fiecare jucător din rețea știe cele mai recente cunoștințe despre amenințările de fraudă, băncile pot colabora pentru ridicarea standardelor de securitate. Acest lucru aduce beneficii clienților, creează încredere și crește puterea colectivă a industriei împotriva amenințărilor în evoluție.

Concluzie

Noile reguli ale PSR privind frauda APP sunt o cotitură pentru sectorul bancar. Cu rambursarea obligatorie, răspunderea comună și transparența sporită, instituțiile financiare au acum sarcina de a crea sisteme mai sigure și mai rezistente pentru clienții lor. Dar, dincolo de conformitate, adevărata oportunitate constă în folosirea acestui moment pentru a fi cu un pas înainte —informațiile comune privind amenințările joacă un rol central pentru în a rămâne în fața infractorilor.

Soluţiile Cleafy sunt distribuite în România de compania SolvIT Networks.